|

2012年玛雅人曾预言为世界末日,对于刚过去的2012年的国内百货行业来说或许似乎正在印证这个古老的预言,1993年开业的上海第一百货淮海店作为该地段地标性百货公司,就在19年后的2012年,第一百货淮海店见证了我国传统百货业从蹒跚起步到遭遇大卖场挤压,再到“黄金时代”的发展历程,其兴衰历程与百货行业的发展背景是分不开的。刚在过去的一年上海、武汉等城市的一些老牌百货店纷纷倒闭关门;国内多家券商机构也对百货行业下调评级,指出行业进入发展“瓶颈期”。 2012年,国内百货业值此生死关头打折频率之高、幅度之大均为前所未有,自2012年年初起百货店增速下滑甚至出现负增长的新闻便不绝于耳。2012年又有一批百货店走上相同道路,曾开创“007模式”的纯本百货黯然关闭、永旺百货撤出朝阳大悦城、望京NOVO百货正式关张,2012年百货业这些不同寻常的现象是否意味着新一波的倒闭潮的开始……

据调查数据显示,百货业在日本发展了近100年历史,目前其百货业态在日本已不占据主流通的地位,百货业仅在日本的零售销售总额中占比10%。目前,我国百货店大部分是以向商户收取租金(保底+扣点)的形式来经营的,国内称之为“联营”模式。而按照西方发达国家百货业的经营模式,百货店应该将品牌进行自营即“买断经营”。目前国内的百货业现状是相同的品牌结构、千篇一律的装修、打折促销手法雷同……消费者的不良体验已经变成了传统百货业的残酷现实:近一段时间,太平洋百货、上海第一百货等知名百货商场相继倒闭,这些现象似乎都在昭示着传统百货业可能成为下一个“实体书店”在街头消失!广东商学院流通经济研究所所长、粤商研究中心主任王先庆认为,中国的百货业态已经进入中长期衰退,不会短期复苏,百货业不会再有高增长,百货业态在国内将处于衰退期。传统百货业在经过了近十年的快速发展期之后,已经走到了一个瓶颈期,而传统百货业在经营成本、经营模式、向高端消费转型等都面临着巨大的挑战,2012是否喻示国内百货业的末日即将来临?

笔者认为,长久以来,国内百货业对规模化发展的认识还仅停留在扩大营业面积、内部豪华装修的表面浅显层次上,以致百货商店越盖越大,越盖越豪华,而罔顾区域消费人口、实际购买力、交通条件以及企业自身经营能力等因素的制约,只追求单体规模扩大,结果经营成本大幅度上升,规模经济效益递减。现国内很多百货店动辄3-5万平方米。国内大型百货店的建立和经营,大多缺乏对市场的深入调研,准确地说还没有完全掌握市场调研技术,开店缺乏客观依据。其次,多年来销售技术方面仍然是那“三板斧”,对营销策略及消费者心理缺乏深入研究,并一直处于低水平的价格竞争中。当2012年促销价格低至谷底,随着人力、物业租赁成本上升,停业关门更成了大家的唯一结局。国内百货业在内、外夹击中已显败象,尤其是百货自身的盈利水平与盈利能力大幅下降、运营成本费用的巨大压力令国内传统百货企业已走至濒临倒闭的边缘......

2012零售百货业的盈利水平分析

2012 年上半年,中国经济延续了从 2011 年第四季度以来的回落态势。受到宏观经济增速放缓的影响,消费市场进一步下滑。上半年社会消费品零售总额同比增长仅为 14.4%,不仅较上年同期大幅下降,甚至低于 2009 年金融危机时的水平。1-6 月在商务部监测的千家核心商业企业中,2012年百货业销售额同比增幅仅为 10%,远低于国内社会消费品零售额增长率,这也是国内百货业首次出现销售增幅远低于社会消费品零售额增幅,这绝非偶然,此数据显示2012年百货业整体经营形势非常严竣。(见下图一)

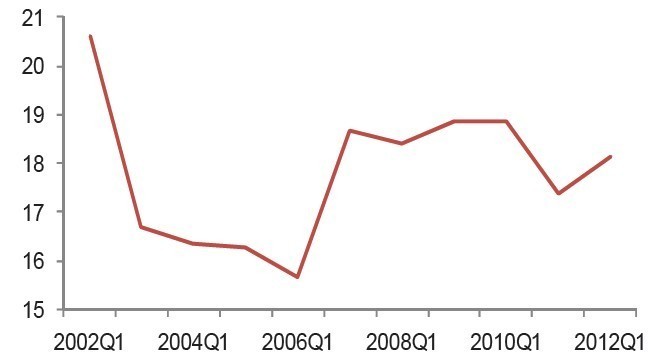

2002-2012年一季度中国百货业毛利率(%)走势分析

百货行业在经历了快速成长和发展之后,行业毛利率在2007 年达到了20.00%的峰值,之后开始呈现出逐年下降的趋势,2011 年百货行业毛利率回落至18.45%的水平。同时,季度毛利率数据显示,2012 年一季度百货行业毛利率为18.14%,纵向来看,或有一定反弹,但综合来看依然维持在较低水平,百货毛利率将持续走低,进而影响到部分百货企业的生计。(见下图)

2012年以上海为例,在电商企业的发展挤压下,上海百货业发展遭遇了前所未有的“瓶颈期”。据上海市商业信息中心数据显示,截至2012年11月底,上海市重点监测的50多家百货店,1-11月,重点监测的50余家百货店中有53%的企业出现同比下降,其中23%的企业降幅达到2位数。销售额前20名的百货店中9家企业出现同比下降,其中4家降幅超过10%。增幅低于零售业总体水平。上海百货业1-11月累计增幅较全市抽样监测的170余家其他零售业态平均增幅低3.7个百分点,较全市限额以上企业消费品零售额增幅低7.6个百分点。单月同比下降月份过半,全年共有7个月出现销售额同比下降,其中2月、7月和10月降幅较大,分别为下降8.7%、9.2%和7.9%。

2012年百货业营收增速的下降主要原因,是由于宏观经济环境不景气,消费者的消费信心下降从而抑制消费行为所致。而在费用支出方面,人工费用随着人口红利的逐步退去以及物价上涨等因素的影响,成本逐渐增高,租金水平则随着商业物业资源稀缺度的提高和激烈商业竞争环境而大幅提升。一方面百货业的收入增长形势不容乐观,另一方面费用支出居高不下并成上扬趋势,这又无疑将压缩企业的利润空间。以2012 年一季度为例,百货业营业收入增速降低至11.10%,而同期的期间费用增速却为16.24%,超越营业收入5.14 个百分点。因此,百货业的费用支出虽然在前几年控制相对较好,增速基本维持在行业营业收入的增速之下,但是在人工工资和租金收入“棘轮效应”(棘轮效应,又称制轮作用,是指人的消费习惯形成之后有不可逆性,即易于向上调整,而难于向下调整。)的影响之下,企业控制费用的难度空前加大。笔者预期,在国内城市化进程的推进过程中和人口红利效应逐步趋弱的情况下,伴随竞争程度的提升以及资源稀缺性提高,百货业面临的费用支出压力将是长期存在的。

......

来源:熊杰 |